【免责声明】本文由入驻搜狐公众平台的作者撰写,个人兴趣所致,个人观点仅作参考,不构成任何投资建议,由此形成买卖盈亏不承担任何责任。

结论:好行业康达新材质地良好,有稳定业务,可见的增长,把握住了潜力领域有热点,前景看好。

一、企业概览

上海康达化工新材料股份有限公司1988年成立,2012年4月上市发行,简称康达新材,主要从事结构胶粘剂的研发和生产。

从披露的2008年至2014年末营业收入看, 平均增速26.1%(几何平均增速为23.2%) ,近三年平均增速25.2%(注:以下近三年均指2012-2014年) 。ROIC平均增长率19.5%,近三年平均增长率8.86%。尽管募集资金使得净资产增厚,但自上市以来ROE降幅仍旧过大,2013年降到最低,14年开始有所增长,15年三季报已恢复到17.87%,趋势看,向好。

从 毛利率的发展变化, 6年平均达到35.4%,近三年维持在32.9%的高水准(同业对比见下文业务部分), 净利润6年均值15.22%,近三年平均值为12.98%。

2014年资产负债仅为19.78%,上市三年增幅明显,但比例不算离谱。 三费占比保持平稳,近三年平均占比为17.06%,从结构看随着募集资金的陆续使用,财务费用的比例将会上升,同时销售费用及管理费用下降空间有限,由此看来期间费用增加将使得净利润率进一步下降将成为大概率事件。

结合应收账款及票据占比来看,近3年平均占比营业收入17.6%,而近三年平均增速达到了25%,可以说是达到了与近三年营业额平均增速相当的地步!就应收款结构看,应收账款的比例在14年末总应收款中比例高达69.95%,显然不是个好的现象。快速扩张提升了授信及压货量,当然这也和公司主营业务是风电行业大客户销售模式有关,这也与风电行业近几年较大波动有关,坏账计提额度显然不易降低,这使得公司的现金流入产生不利。

单就增长方面而言,可以说尚可,但看盈利质量方面, 经营活动产生的现金流量净额波动较大。自由现金流流方面,7年有5年为负,显然康达新材和绝大多数的企业一样面临资金紧张状况,使人不得不更加关注筹资能力和项目投资的开发进展及后期盈利能力。

注:以上表格所涉及金额单位均为元,数据来自公司年报。

二、业务分析

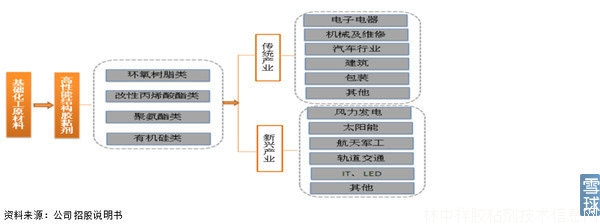

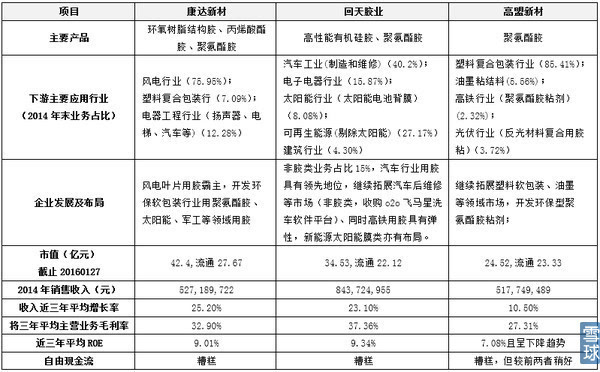

胶粘剂属于精细化工品的专用化工品,通过胶粘剂可以实现同种或不同材料间的粘接或密封。行业生产商众多竞争激烈,但其中结构胶粘剂属于胶粘剂中的高附加值产品。康达新材主要从事结构胶粘剂研发、生产和销售,拥有环氧树脂胶、改性丙烯酸酯胶、聚氨酯胶、SBS胶等多种类型,下游应用有两类,见下图:

a.风电业务:

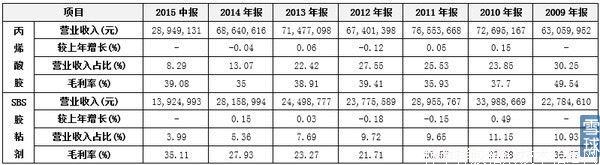

康达新材用于风电领域的主要产品为环氧胶。由于风电机用叶片部件巨大,合模间隙较大,因此用胶要具有良好触变性(指易混胶、施胶,且具有良好堆积性),风电叶片用环氧树脂结构胶需要特殊的配方设计,包括采用特殊环氧树脂种类、配伍及改性,以及选用端胺基聚醚等特殊的固化剂和特殊助剂等技术,使得风电用环氧树脂结构胶的主要原材料与其他的环氧树脂结构胶有明显差别,具有一定的技术壁垒,因此具有较高的毛利率。 公司该产品毛利率平均38.12%。

这也是公司营业收入的主要来源,2014年该产品销售额达到369,203,965.32元,占营业收入比重逐年提升,均值在60%左右,而到了2014年更是达到了70.32%的比例。

对比一下在结构胶的竞争对手回天新材情况,由于回天新材的主营业务并不在风电领域,对比使用回天新材年报的其他胶类产品数据(厌氧胶、丙烯酸酯胶、环氧树脂胶等)对比:

规模上康达新材仅仅在环氧胶(主要使用在风电领域)的业务规模就是回天新材厌氧胶、丙烯酸酯胶、环氧树脂胶等综合收入的3.38倍(14年年报数据对比)。由于回天胶业未披露相关产品细项数据,难以估计其应用于风电领域产品(环氧基体树脂、环氧结构树脂胶)只能以其他胶类产品数据毛利代替,五年均值46.57%。由此康达新材 环氧胶平均毛利较其低8.45%,是不是说明回天胶业是否更加有潜力呢?这就需要进行以下两方面的分析:

1)市场规模及潜力

我国能源迫切转型的需求,特别是自2015年起环境问题严重使得全社会广为关注,这都将促使风能更为迅速的发展。2014年全国累计新投产风电装机20,724兆瓦,同比大增47.4%。2015年首5个月,全国累计新投产风电装机为3,792兆瓦,同比微降6.4%。同比下滑主要由于2014年的高基数。首5个月,风电电源总投资额为270亿人民币,同比增长48.3%,仅次于火电的投资额(298亿)、但高于水电(223亿)及核电(158亿)的投资额。

GWEC报告表明中国的可再生能源事业发展迅猛,预计未来五年间以中国为首的亚洲仍然是增长的主动力到140GW,其中中国有望保持每年25GW以上的装机量。根据国务院出台的《能源发展战略行动计划2014-2020》,将持续推进风电装机的增长,并网达到200GW以上。假设并网率为95%,未来5年间中国累计装机容量的复合增长率将达16%,高出全球累计增速2-3个百分点。

由此按照目前国内1.5MW风电机组的机型预估,每个机组要三个叶片,每个叶片需要环氧结构胶0.35吨,环氧基体树脂2吨,由此测算2014-2020年,新增环氧结构胶需求为((200*0.95*1000)/1.5)*0.35=13.3万吨,平均每年需求1.9万吨,新增环氧基体树脂约为76万吨,平均每年需求10.6万吨。

2)竞争力

由于目前胶粘剂中,低端产品工艺已相对成熟,竞争激烈,结构胶属于中高端产品,有较高的技术壁垒,结构胶粘剂主要依赖进口或合资企业,其中迈图特种化工、德国汉高、陶氏化学在国内有较高的市场占有率,而国内结构胶企业产品研发逐步满足了下游行业需求,且其价格较外企约便宜15-30%,占领了一些市场,在长期看来存在进口替代需求,从产品结构看国内结构胶产生在具体细分领域具有优势和一定的占有率,主要是差异化竞争。依据最新证券研报, 康达新材在风电叶片结构胶领域市场份额从28%增长至约70%,可以说是已取得该领域一哥地位。

从市场占有率上讲,康达新材仅用了四年时间就从风电叶片结构胶领域占有率从27%提升到70%的地步足见其品质获得认可的,由于结构胶的业务特性在产品使用前须与企业紧密联系甚至单独设计配方少量试产后才可以以量产,由于成本占比不大,风电叶片生产企业更倾向于使用有长期合作经验以及产品品质得到长时间验证的结构胶供应商,由此看来康达新材在此领域的竞争力是比较牢固的。

另一方面,风电用胶,有准入限制,风电叶片使用寿命应当大于20年,因此胶粘剂生产企业需要通过国际权威的德国劳氏认证(GL认证)以及用户的测试和体验,全球通过认证企业也仅为20多家,我国为7家。

3)生意模式及发展

目前风机的累计国产率已达到90%以上,截至2014年,中国风电有新增装机的制造商共26家。从风电产业链来看,康达新材、回天新材等结构胶供应商属于风机制造环节的上游,风机制造商的累计装机集中度较高,累计装机前5位的风电机组制造商所占市场份额为57%,前十位超过80%。从零部件价值量的角度来看,风机叶片造价约占整个设备的23%。国内具有风机叶片规模生产能力的公司主要有:中材科技、中复连众、中航惠腾,棱光实业;国际知名的叶片制造商主要为:丹麦艾尔姆(LM)公司、维斯塔斯(Vestas)公司、西班牙歌美飒(Gamesa)公司,和印度苏司兰(Suzlon)公司。

可以看出风电行业的集中度非常高,也意味着话语权集中。 那么对风电也多采用直销模式,大客户的销量占比较高,这也使得康达新材的现金流紧张,因此要高度关注大客户的开发以及坏账计提的影响。

b.无溶剂聚氨酯复膜胶业务:

主要应用于塑料软包装、皮革等领域,伴随而复合工艺的发展而发展,由于环保等因素使得无溶剂型覆膜胶工艺快速发展,在2010年之前,国内无溶剂聚氨酯胶粘剂主要是依靠进口,而且绝大部分是来自欧美市场,如德国Henkel公司 、德国Herberts公司、美国Morton公司 、法国的AtoFindley公司和亚洲的日本三井武田公司等。

1)需求端:

塑料软包装是复合聚氨酯胶粘剂主要应用领域,该领域用复合聚氨酯胶粘剂占复合聚氨酯胶粘剂总产销量的比例达到50%以上。2009年我国塑料软包装用复合聚氨酯胶粘剂的产量约为21.5万吨,销售额为43.5亿元,分别比2008增长了26.47%、21.85%。

根据《中国胶粘剂信息》2011年2期公布的数据显示,无溶剂聚氨酯复膜胶2010年市场容量为1100吨,据此计算得到2010康达新材该产品的市场占有率为6.16%。据《广东包装》统计,2013年中国软包装材料需求总量500万吨,其中聚氨酯复膜胶30万吨,无溶剂型1万吨,溶剂型29万吨。由此推算无溶剂聚氨酯复膜胶3年间市场容量增长9.1倍,年复合增长率20.72%

尽管近几年平均增长率已由20%放缓,但仍然具有广阔的市场潜力,更重要的是随着但随着软包装下游的并购整合、行业集中度提升、环保趋严,未来软包装用聚氨酯胶行业产能集中度将有望提升,这都使得无溶剂型复合胶更有极大的成长性。

2)发展态势及竞争力:

首先观测一下康达新材聚氨酯胶业务及毛利情况:

从业务发展看,营业额逐年提高,毛利率近三年逐步提升,也意味着公司无溶剂聚氨酯覆膜胶对毛利的推动作用,由于工艺发展趋势,进口替代趋势,该业务将会带来不小的业绩弹性。据海通证券研报2014年康达新材的产销量占无溶剂复膜胶市场容量的15%-20%,也说明了公司在软包装领域的市场发展态势。

论塑料软包装用聚氨酯胶粘剂行业龙头,应该是北京高盟新材,产能高达3.6万吨,即使如此2015年市场占有率也不过7-8%,也从另一角度说明这一领域成长空间巨大。无论从产能、品类丰富、毛利率(近三年平均27.01%,明细见下表)、该领域耕作时间、客户粘性等都强于康达新材。

当然这并不意味康达新材没有机会,毕竟他们均属国内胶黏剂行业领军企业,该领域市场格局仍未出现垄断级企业,而进口替代大势所趋,以及当前复合设备国产化生产线更新换代正在进行(据统计国外新增覆膜设备中90%以上属于无溶剂型覆膜设备),在无溶剂覆膜胶领域康达新材仍有可为。

c.丙烯酸胶、SBS胶业务:

丙烯酸酯胶主要用于扬声器、工程机械、汽车等领域,SBS胶主要用于木材、建筑等领域, 从业务体量上看这两项业务占营收比重逐年降低,业务销售基本稳定,增速略微波动几乎可以忽略不计,尽管毛利率近三年平均分别为丙烯酸胶37.77%,SBS胶24.30%,但整体上看近几年内难有增量上的实质贡献。

1)需求端:

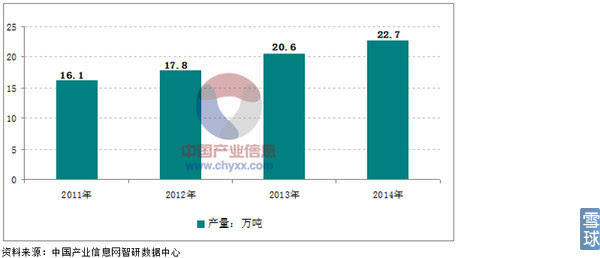

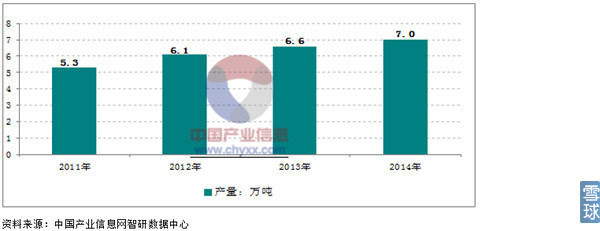

2011-2014年我国聚丙烯酸酯类产品产量走势图如下,增速趋缓,但稳定在10%左右。

再看2011-2014年我国聚丙烯酸酯类产品产量走势图如下,增速趋缓更加显著,从2012-2014年,分别为15.09%、8.20%、6.06%。

综合需求量及增长率看,这一块的价值并不大,还有一点就是下游行业适用性广,企业集中度不高,其他胶黏剂企业激烈竞争,该类产品本质上是同质竞争,随之的销售模式多为经销商模式,并不能与下游企业产生粘性,最终的比拼还是在价格上, 长远看若非高端产品的开发外毛利会不断降低,同时想要有业务的扩展则需关注销售渠道的扩张及投入。

d.太阳能胶业务

当前主要产品为有机硅密封胶、粘接胶、丁基密封胶,有券商研报披露拟投资主要用于光伏领域的丁基材料项目。行业潜力是有的,目前业务体量不大,想要有突破性成长短时间内较难。

e.聚酰亚胺泡沫业务:

2013年,全球聚酰亚胺消费量约为8.5万吨,美国消费领域中约80%是聚酰亚胺泡沫。聚酰亚胺泡沫最早由NASA于上世纪70年代开发,具有优秀的耐高温特性,耐溶剂、抗腐蚀、阻燃、易安装维护等性能,广泛应用在水面舰船、潜艇、航空器的热障零件、隔舱隔热隔声材料等,聚酰亚胺泡沫是良好的舰船保温材料,对舰船的减重具有显著作用。

资料显示,美国海军CG-47导弹巡洋舰,采用聚酰亚胺材料后每艘舰船减重约50吨。美国舰船保温材料大概70%-80%已经采用聚酰亚胺,全球主要生产商Solimid公司的泡沫产品已被20多个国家采购作为海军舰船隔热隔声材料。

目前,只有少数国家具备生产聚酰亚胺泡沫材料的能力,由于应用领域的特殊性,技术和产品都不对中国进口,而国内聚酰亚胺保温材料在舰船上的使用才刚刚开始,券商研报预计规模化应用后每年可达几十亿元规模。

康达新材2014年3月份公司研制的舰艇聚酰亚胺绝热材料就通过了军方的研制鉴定审查,2015年7月公司与具有政府装备采购资格的大洋新材签订战略合作协议。2016年1月4日与上海大洋新材料科技有限公司签订了聚酰亚胺材料《产品销售合同》。合同总计金额人民币646万元,分为三批次。第一批次金额为118万元(近期);第二批次金额为264万元(2016年12月);第三批次为264万元(2017年5月);占公司2014年度经审计营业收入总额的1.23%。2016年1月14日,关联方上海赛辉投资公司(实际控制人之女陆天耘)拟2亿元收购上海大洋新材料科技公司51%的股权。 从公司这一系列的推进步骤看该业务还是不断再往好的方面发展,也使得对这一业务的市场前景大为期待。

在这一领域国内鲜有对手,青岛海洋新材料公司便是其一,该公司被亿利达于2015年9月以支付现金6098万元购买38.6%的股权,股权收购及增资扩股后,亿利达科技合计持有海洋新材51%的股权。该企业是哈尔滨工程大学海洋先进材料研究院的产业化基地,就目前而言竞争优势谈不上很明显,营业额也就千万级别。

但需要特别主意的是该业务能否放量突破以及等待采购时间长短难以推测,存在较大的不确定性。

三、综合比较

胶黏剂行业上市公司四家,分别为康达新材、回天胶业、高盟新材、硅宝科技,由于硅宝科技70%业务集中在建筑用胶领域,其他工程用胶占比仅12%,分布应用行业广泛,但占有率不高,故此处不作对比。

1)结论:好行业康达新材质地良好,有稳定业务,可见的增长,把握住了潜力领域有热点,前景看好。

1、胶黏剂行业是好行业,涉及应用领域广泛适用性极强,可以产生大巨型企业的地方,如汉高、杜邦等;

2、结构胶粘剂属胶黏剂行业中高端产品,高毛利,具有一定的技术壁垒和用户粘性、整体高成长,最关键的是进口替代的大趋势;

3、当前行业属于大行业小公司,具有结构胶量产的国内公司量少集中度低,处于初中级发展阶段;

4、康达新材在结构胶具有领先优势,特别是在风电领域的一哥地位,可以带来稳定且长期发展的业务量,电器工程机戒等领域提供稳定的业绩,在软包装复合胶行业具备大的增量潜力,布局军工新材料领域尽管有大的不确定性,但也提供巨大的弹性,而且新材料领域是卖点也是热点。

2)行业内公司对比:

就企业质地和业务前景来看第一个排除高盟新材。

事实上康达新材和回天新材在质地差别并不是很多,但是回天胶业的布局更加广泛,涉及非胶业业务及领域日益提高,自然业务规模也高出康达新材的1.6倍(以2014年业务对比),但剔除非胶业无便基本和康达新材相当。回天新材在汽车用胶领域是一哥地位,但在业务领域布局却没有康达新材相对专注。2015年开始布局轿车售后市场,成立了湖北回天汽车用品有限公司,开发了轿车润滑油、深度保养及养护产品,分别成立了轿车事业部和润滑油事业部两支销售队伍,进行轿车相关产品的推广。线上业务公司也进行了尝试和升级,成立回天电商项目部,开通了天猫旗舰店、京车汽车用品店、微店等,在做好全网营销的同时,同年收购了飞马星洗车平台布局O2O业务。这也是我担心的地方,汽车后市场确实巨大,但一个胶黏剂企业这样业务延伸具体竞争力有几何还有待观察,特别是收购o2o洗车公司更是增加了不确定性。然而另一个特别值得关注点是2014年,公司与软银回天共同出资设立宁波软银回天创业投资合伙企业(有限合伙),可预见在并购投资上会带来较大弹性的乐观预期。

三、估值

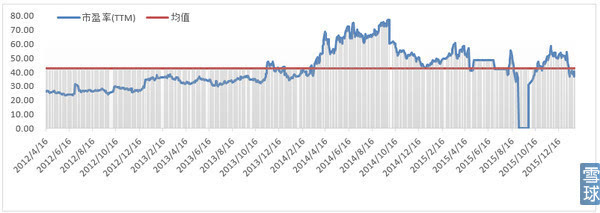

不展开顺带一提,康达新材PE轨迹,截止20160年1月27日,PE(TTM)37.67 均值42.42,相当于打了86折,陆续出现买点,随着大盘下探,吸引力逐步提升。

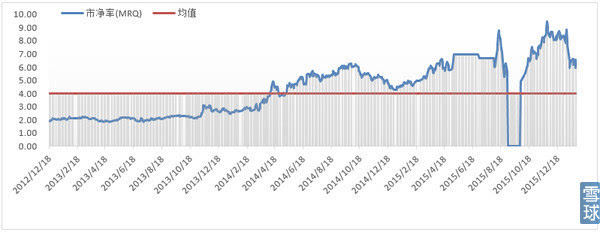

康达新材PB轨迹,截止20160年1月27日,PB(MRQ)6.09 均值3.97。

四、风险提示

1、这一点是最令人担心的,历史上管理层出现不诚信问题受过证监会处罚(2014年10月由于信息披露虚假或严重误导性陈述、未及时披露公司重大事项,证监会对康达新材处以60万元罚款、对陆企亭处以30万元罚款);

2、2015年受益于石油下行(原料为石化产品),但不排除未来价格大幅提升;

3、进口替代不达预期、新项目发展不达预期。

参考资料:

海通、中信建投、长江、国金、安信、东方、中银国际证券关于康达新材、回天新材、高盟新材、亿利达相关研报;

广发证券研报:风电行业深度研究报告-稳步突破瓶颈

广发证券研报:工程胶粘剂—进口替代和外延扩张是行业趋势

康达新材、回天新材、高盟新材年报及招股说明书;

照镜子:回天新材信息整理

《丙烯酸酯胶粘剂的发展概况》,作者侯一斌、陆企亭(上海康达化工有限公司)2012.01

$康达新材(SZ:002669)$ $回天新材(SZ:300041)$

$高盟新材(SZ:300200)$

本站所有信息与内容,版权归原作者所有。网站中部分新闻、文章来源于网络或会员供稿,如读者对作品版权有疑议,请及时与我们联系,电话:025-85303363 QQ:2402955403。文章仅代表作者本人的观点,与本网站立场无关。转载本站的内容,请务必注明"来源:林中祥胶粘剂技术信息网(www.adhesive-lin.com)".

©2015 南京爱德福信息科技有限公司 苏ICP备10201337 | 技术支持:南京联众网络科技有限公司

加载中...

加载中...