����2017��2��13�գ��Ϻ���������ճ�Ӳ��Ϲɷ�����˾(���³�“�Ϻ�����”����Ʊ����603330)���Ͻ����������У���������Ϊ����֤ȯ����������Ϊ1,500��ɣ�ȫ��Ϊ�¹ɷ��У����Ϲ�ת�á����η���ļ���ʽ��ܶ�Ϊ27,285.00��Ԫ���۳�������ط��ú�ļ���ʽ�Ϊ22,653.92��Ԫ���ֱ�����“���3.1�کO���۽���Ĥ��Ŀ”��“���4,800��O̫���ܵ�ط�װ��EVA��Ĥ��Ŀ”��“��Ϣ��ϵͳ������Ŀ”��“���������ʽ��һ����;”��

��������������ʾ���Ϻ�������2015��3��20���״η����й�˵���飬2016��12��21���������ͨ����2017��1��25�գ��Ϻ����������깺�����м۸�Ϊ18.19Ԫ/�ɡ����η��в���ֱ�Ӷ��۷�ʽ��ȫ���ɷ�ͨ����������Ͷ���߷��У�����������ѯ�ۺ����ۡ����Ϸ���������ǩ��Ϊ0.01465573%��42,405�����������ɼ������������Ϻ�����2��13��������������������������ͣ����ֹ2��20�գ��ձ�42.19Ԫ��

���������й��飬2013����2016��6�£���˾ʵ��Ӫҵ����ֱ�Ϊ29,761.25��Ԫ��32,436.38��Ԫ��35,113.78��Ԫ��18,225.75��Ԫ;������ĸ��˾�ɶ��ľ�����ֱ�Ϊ3,294.90��Ԫ��3,861.62��Ԫ��5,026.60��Ԫ��2,703.90��Ԫ��2016��1����9�£���˾ʵ��Ӫҵ����28,697.32��Ԫ��ͬ������9.36%;2016��1����9�£���˾ʵ�ֹ�����ĸ��˾�����ߵľ�����3,984.59��Ԫ��ͬ������7.71%��

���������й��飬2013����2016��6�£��Ϻ�����Ӧ���˿��ֱ�Ϊ7,536.00��Ԫ��9,665.39��Ԫ��10,353.77��Ԫ��10,941.39��Ԫ��ռ����ĩ�����ʲ��ı����ֱ�Ϊ45.28%��50.43%��42.91%��40.33%��Ӧ���˿���ת�ʳ��½����ƣ��ֱ�Ϊ4.06�Ρ�3.58�Ρ�3.32�Ρ�1.62�Ρ�

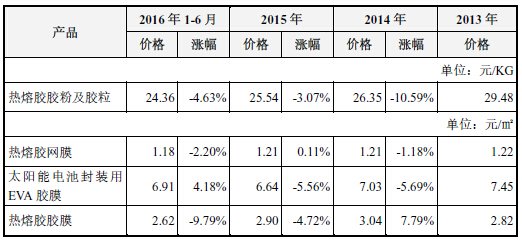

�������۽����ۼ�����һֱ�ǹ�˾������Ҫ���۲�Ʒ��2013����2016��6�£����۽����ۼ���������ռ�ȴ�83.78%��76.81%��76.78%��72.99%��Ȼ����2016��1-6�£��������۽����ۼ��������ڵģ����۽���Ĥ�����۽���Ĥ��ƽ�����ۼ۸����2015��׳����»������۽����ۼ������ڱ������ڲ�Ʒ�۸������»���2016��1-6��ʱ�۸����2013��ʱ�۸�����5.12Ԫ/KG��

����2013����2016��6�£��Ϻ��������ĩ������ֱ�Ϊ6,064.15��Ԫ��5,591.55��Ԫ��5,353.75��Ԫ��6,022.70��Ԫ��ռ�����ʲ��ܶ�ı��طֱ�Ϊ36.43%��29.17%��22.19%��22.20%�������ת������½����ƣ��ֱ�Ϊ4.40�Ρ�4.10�Ρ�4.44�Ρ�2.12�Ρ�

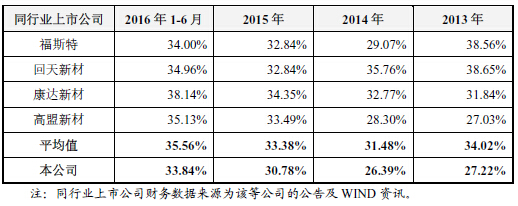

����2013����2016��6�£��Ϻ�������Ӫҵ��ë���ֱ�Ϊ8,092.53��Ԫ��8,459.86��Ԫ��10,578.53��Ԫ��6,073.22��Ԫ����Ӫҵ��ë���ʷֱ�Ϊ27.26%��26.21%��30.37%��33.57%���Ե���ͬ��ҵ���й�˾ë����ƽ��ֵ���������ڣ��ɱ����й�˾��Ӫҵ��ë����ƽ��ֵ�ֱ�Ϊ34.02%��31.48%��33.38%��35.56%��

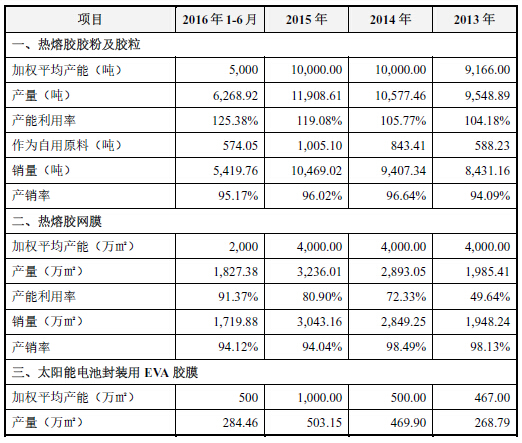

�����������ڣ�ļͶ��Ŀ�����Ʒ�IJ����������в����㡣���۽���Ĥ���������ʷֱ�Ϊ49.64%��72.33%��80.90%��91.37%��̫���ܵ�ط�װ��EVA��Ĥ���������ʷֱ�Ϊ57.56%��93.98%��50.31%��56.89%��֤�������˽����ѯ�ʣ�����ļ���ʽ�����������ܵı�Ҫ�Ժͺ����ԣ���ز���������ʩ�Ŀ����ԡ�

�����й����������߾�����������˾���ط�ȥ�ɷú�����������δ�յ��ظ���

�������۽�ճ��������ҵ�Ͻ�������

�������й�����ʾ���Ϻ������������Ը߷���ճ�Ӳ��ϼ���Ӧ����Ʒ��רҵ��Ӧ�̣�רע�ڸ��������Ի���ճ�Ӳ��ϵ��з������������ۣ���Ҫ��Ʒ�����������۽����ۼ����������۽���Ĥ��̫���ܵ�ط�װ��EVA��Ĥ�����۽���Ĥ����˾��Ʒ����������ζ�������ܼ��Ļ����ص㣬ճ��Ѹ���������ڲ�ͬ����֮���ճ�ӣ��㷺Ӧ���� ��װЬñ���������Ρ�̫���ܵ�ط�װ�����÷�֯�����ӵ�������ҵ���ˡ����۽���Ʒ��ӡˢ��װ��װ�β��ϡ�Ϳ�ϵ�����

������˾�ǹ�������PA��PES���۽���Ʒ������ҵ֮һ;��˾Ҳ�ǹ����������۽���Ĥ��Ʒ������ҵ֮һ����ز�Ʒ��ͨ�������������׳��̵���֤����˾��Ϊ��һ��ݵ�λ��������ˡ� �ͽ���ϴ��֯Ʒ�����۽�ճ����(HG/T 4583-2014)������֯Ʒ�����۽�ճ����(HG/T 3691-2016)��������������֯��ճ�� �ġ�(FZ/T 64041-2014)������������ҵ��������2016��6��30�գ���˾ӵ�з���ר��42�ʵ������ר��2�����ר��7�

������˾�Ǿ��Ƽ�����������ҵ�з�������֤�Ĺ��һ��ƻ��ص���¼�����ҵ;��˾“JCC”�̱��������Ϻ��й���������������Ϊ�Ϻ��������̱�(��Ч��Ϊ2016��1��1������2018��12��31��);��˾���۽���Ʒ��“JCC”Ʒ�Ʊ��Ϻ��������Ƽ�ίԱ���Ƽ�Ϊ2015����Ϻ�����(��Ч��Ϊ2015��12��21������2017��12��31��)��

�������۽�ճ����һ���������³ʹ�̬���������ڳ�Һ̬��������״̬����Ϳ������ѹ�ϡ���ȴӲ��ʵ�ֿ���ճ�ӵĸ߷��ӽ�ճ�����ɾۺ�����塢�����֬(�� ��)������Ϳ�������������ö��ɣ������ܼ���100%�̺�����������ζ������Ϊ“��ɫ��ճ��”���㷺Ӧ���ڰ�װ����֯����Ь��������ľ�ļӹ������������ӵ�����װ�Ρ�ӡˢ װ������е�ӹ���ҽ�ơ�Ϳ�ϵ�����

���������й��飬2013����2016��6�£���˾ʵ��Ӫҵ����ֱ�Ϊ29,761.25��Ԫ��32,436.38��Ԫ��35,113.78��Ԫ��18,225.75��Ԫ;������ĸ��˾�ɶ��ľ�����ֱ�Ϊ3,294.90��Ԫ��3,861.62��Ԫ��5,026.60��Ԫ��2,703.90��Ԫ��2016��1����9�£���˾ʵ��Ӫҵ����28,697.32��Ԫ��ͬ������9.36%;2016��1����9�£���˾ʵ�ֹ�����ĸ��˾�����ߵľ�����3,984.59��Ԫ��ͬ������7.71%��

�����Ϻ�����Ԥ��2016��ȵ�Ӫҵ����Ϊ38,797.05��Ԫ��39,685.16��Ԫ��ͬ������10.49%��13.02%;Ԥ�ƿ۳��Ǿ����������Ĺ�����ĸ��˾�ɶ��ľ�����Ϊ4,854.33��Ԫ��5,038.75��Ԫ��ͬ������2.23%�� 6.12%��

�����й�����ʾ���Ϻ�����عɹɶ���ʵ�ʿ�����Ϊ�����������������й�˾��Ʊ21,660,750�ɣ�ռ��˾���η���ǰ�ܹɱ���48.135%�����й�˾5%���Ϲɷݵ���Ҫ�ɶ�Ϊ��������������������Ͷ�ʺ����շ壬��ֹɱ����ֱ�Ϊ48.135%��20.025%��8.900%��8.677%��

�����Ϻ�����Ĺɶ��У����շ�ϵ��˾�عɹɶ���ʵ�ʿ�����������֮�ޣ�������ϵ�����������շ�֮�ӣ���˳��ϵ������֮�㣬����ϵ������֮ԭ��ż�����պ�ϵ���շ�֮�á����η���ǰ���������������������շ塢��˳�����������պ�ֱ���й�˾48.135%��20.025%��8.667%��2.01%��0.35%��0.25%�Ĺɷݡ�

������˾���³����ܾ���Ϊ���������й��������������Ȩ��1963��5�³�������ҵ������ѧ��ϸ����רҵ������ѧ����1984����1986�����ӱ߹�·�ͳ�������Ա��1986��1993�����ӱ߿Ƽ��鱨�о������Σ�1993����1998����ʯ��ׯ���ϻ�ѧ����˾�ܾ�����1998����2004�����Ϻ����ʻ�������˾�ܾ�����2002����2013�������������³����ܾ�����2013��11�������α���˾���³����ܾ�����

�����Ϻ��������Ͻ����������У����й�Ʊ����Ϊ1,500��ɣ�ļ���ʽ�Ϊ22,653.92��Ԫ���ֱ�����“���3.1�کO���۽���Ĥ��Ŀ”��“���4,800��O̫���ܵ�ط�װ��EVA��Ĥ��Ŀ”��“��Ϣ��ϵͳ������Ŀ”��“���������ʽ��һ����;”��

�����ڿ��ƶȡ���Ʋ������ѯ

����2016��10��14�գ�֤��ṫ�����Ϻ������״ι������й�Ʊ�����ļ����������������ѯ���£�

���������й�˵������¶��2012����2015��6�·�����Ӧ���˿�ռӪҵ��������ֱ�Ϊ24.15%��26.68%��31.43%��32.21%��ռ���������ߡ�(1)�뷢���˲�����¶�������������Ӧ���˿�ǰ���ͻ������Ӧ���˿��ռ�ȼ��仯���;(2)�뷢���˲�����¶������Ҫ�ͻ���Ӧ���˿��ռ�����;(3)�뷢���˷���˵��Ӧ���˿�ռӪҵ��������������ߵ�ԭ���뱣�������˲鷢�������������Ƿ����䶯���Ƿ����ͨ�������������ߴ̼����۵��������������ȷ���

���������й�˵������¶���������ڷ����˸���Ʒë���ʴ���һ����������Ҫ��Ʒ�ĵ����ۼ۸����ͣ�����Ҫԭ���ϼ۸�IJ������δ��ַ�����(1)�뷢���˲����ṩ����Ʒ��ʹ�õ���Ҫԭ������𣬷���������Ҫԭ���ϲɹ��۸��ڱ������ڵı仯�����˵������Ʒ�Ķ��ۻ���;(2)�뷢���˽�ϱ���������Ҫ��Ʒ�����ۼ۸�仯��ԭ���ϼ۸�仯���ɱ��鼯����˵����Է�����ӯ��������Ӱ��;(3)�뷢���˲�����¶�ֲ�Ʒ��ë����ͬ��ҵ�Աȷ�����

�������ݷ������ṩ�IJ������ϣ�2012����2014�귢���˴��ڴ������ڻ�Ʋ���������µ�ԭʼ�������걨�����IJ��������(1)�뷢���˳��˵��ԭʼ�������걨����֮����������ԭ��;(2)�뱣�������ͻ��ʦ�˲鲢˵��ԭʼ������������뱨������˰�걨���Ƿ���ڽϴ���켰����ԭ��;(3)�뷢���˲�����¶�Ϻ�������ɽ������Ƹ�ò�����Ա��ְҵ�ʸ�רҵ�������������飬���뱣�������ͻ��ʦ�˲������Ա�Ƿ��ܹ�ʤ�ζ�Ӧ��λ����;(4)�뱣�����������ʦ˵�������˲�������Ա�뷢���˶���ߡ��عɹɶ���ʵ�ʿ������Ƿ����������ϵ�����У��Ƿ��Ӱ�������������;(5)�뱣�������˲鷢�����ڲ�����ƶȺ����ίԱ�Ṥ��ϸ����˵���ڲ���Ʋ��������������ߵ���ر���ͻ������;(6)�뱣�����������ʦ�˲��������ڲ�������ƺ�ִ�е���Ч�ԣ���������ȷ�����

����2016��12��21�գ����巢��ί2016���189�λ����ٿ���������˽�����棬����ί���Ϻ��������������ѯ��

�����뷢���˴�����һ��˵��������δ�������������շ��϶�Ϊ��ͬ�����˵�ԭ�����ɺ����ݡ��뱣��������˵���˲������

�����뷢���˴�����һ��˵������������Ա�����˿���֧����������ԭ������������������ʽ�����ƶ��Ƿ�ȫ����Ч������������ڿ��ƶ��Ƿ�ȫ���õ���Чִ�С��뱣��������˵���˲������

�����������걨������ʾ��2012����2014��1-9�·����˴������ڻ�Ʋ���������µ�ԭʼ�������걨�����IJ���������뷢���˴�����һ��˵��������ǰ��ԭʼ�������걨����֮����������ԭ�����˻�ƻ��������Ƿ�淶�������ı����Ƿ������ҵ��������ػ���ƶȵĹ涨���������ش����Ƿ��ʵط�ӳ�˷����˵IJ���״������Ӫ�ɹ����ֽ��������������ڽ��л��ȷ�ϡ������ͱ���ʱ�Ƿ���Ӧ�еĽ������뱣��������˵���˲������

�����뷢���˴�����һ��˵�������۽���Ĥ��̫���ܵ�ط�װ��EVA��Ĥ���������ʲ��ߡ��ͻ���Ϊ��ɢ�������£�����ļ���ʽ�����������ܵı�Ҫ�Ժͺ����ԣ���ز���������ʩ�Ŀ����ԣ��뱣��������˵���˲������

����Ӧ���˿�������� ��ת���½�

���������й��飬2013����2016��6�£��Ϻ�����Ӧ���˿��ֱ�Ϊ7,536.00��Ԫ��9,665.39��Ԫ��10,353.77��Ԫ��10,941.39��Ԫ��ռ����ĩ�����ʲ��ı����ֱ�Ϊ45.28%��50.43%��42.91%��40.33%��ռ���ڹ�˾�ʲ��ܶ��25.94%��29.70%��27.03%�� 25.72%��ռ����Ӫҵ�����25.32%��29.80%��29.49%��30.02%��Ӧ���˿���ת�ʳ��½����ƣ��ֱ�Ϊ4.06�Ρ�3.58�Ρ�3.32�Ρ�1.62�Ρ�

����2013����2016��6�£��Ϻ�����Ӧ��Ʊ�ݽ��ֱ�Ϊ639.29��Ԫ��1,030.48��Ԫ��1,569.93��Ԫ��1,229.96��Ԫ���ֱ�ռ�����ʲ��ܶ��3.84%��5.38%��6.51%��4.53%��

�����Ϻ��������й��������ѣ�δ�����Ź�˾Ӫҵ����ij���������Ӧ���˿������һ�����ȵ����ӣ�����Ҫ�ͻ��IJ���״�������־�ӪΣ�������������������ش�仯����˾�ʽ���ת�ٶ�����ӪЧ�ʿ��ܻή�ͣ����������Է��ջ��˷��ա�

�������⣬�Ϻ������⽫̫���ܵ�ط�װ��EVA��Ĥ��Ϊδ������Ҫ��Ʒ֮һ���������ҵ�ͻ��Ļؿ��ٶ���Խ���������һ�����ӹ�˾Ӧ���˿����������������ʵ����ʧԶԶ���������������Ρ�

����2013����2016��6�£��Ϻ��������ĩ������ֱ�Ϊ6,064.15��Ԫ��5,591.55��Ԫ��5,353.75��Ԫ��6,022.70��Ԫ��ռ�����ʲ��ܶ�ı��طֱ�Ϊ36.43%��29.17%��22.19%��22.20%�������ת������½����ƣ��ֱ�Ϊ4.40�Ρ�4.10�Ρ�4.44�Ρ�2.12�Ρ�

������Ʒ�������� ë��������

���������й��飬�Ϻ�������Ҫ��Ʒ�������۽����ۼ����������۽���Ĥ��̫���ܵ�ط�װ��EVA��Ĥ�����۽���Ĥ�����۽����ۼ�����һֱ�ǹ�˾������Ҫ���۲�Ʒ��2013����2016��6�£����۽����ۼ�������������ֱ�Ϊ24,872.17��Ԫ��24,791.12��Ԫ��26,741.48��Ԫ��13,203.03��Ԫ��ռ�ȴ�83.78%��76.81%��76.78%��72.99%��

����Ȼ����2016��1-6�£��������۽����ۼ��������ڵģ����۽���Ĥ�����۽���Ĥ��ƽ�����ۼ۸����2015��׳����»������۽����ۼ������ڱ������ڲ�Ʒ�۸������»���2016��1-6��ʱ�۸����2013��ʱ�۸���5.12Ԫ/KG��

������Ʒƽ�����ۼ۸䶯���(��Դ���й���)

�������ͬʱ���Ϻ��������Ӫҵ��ë�����ڱ�������ȴ����������2013����2016��6�£��Ϻ�������Ӫҵ��ë���ֱ�Ϊ8,092.53��Ԫ��8,459.86��Ԫ��10,578.53��Ԫ��6,073.22��Ԫ����Ӫҵ��ë���ʷֱ�Ϊ27.26%��26.21%��30.37%��33.57%���Ե���ͬ��ҵ���й�˾ë����ƽ��ֵ���������ڣ��ɱ����й�˾��Ӫҵ��ë����ƽ��ֵ�ֱ�Ϊ34.02%��31.48%��33.38%��35.56%��

������ͬ��ҵ���й�˾�ۺ�ë���ʶԱ����(��Դ���й���)

�����Ϻ������ʾ��ͬ��ҵ���й�˾�����ھ�ϸ����������Ʒ���͡��ṹ�Լ��ͻ�Ⱥ�塢Ӧ ������IJ�ͬ��ɹ�˾֮��ë���ʴ���һ�����졣�������ڣ���˾����Ҫ�IJ�ƷΪ���۽����ۼ��������õȲ�Ʒ��Ҫ���ڷ�װ�IJ���ҵ������װ�IJ���ҵë������Խϵͣ����¹�˾������ë������Խϵ͡�

�������������ʲ���ļͶ��Ŀǰ������

���������Ϻ�����ļ����Ŀ����4���������Ϊ������Ŀ��“���3.1�کO���۽���Ĥ��Ŀ”��“���4,800��O̫���ܵ�ط�װ��EVA��Ĥ��Ŀ”�����ֱ�ʹ��ļ���ʽ�6,120.92��Ԫ��4,333.00��Ԫ��

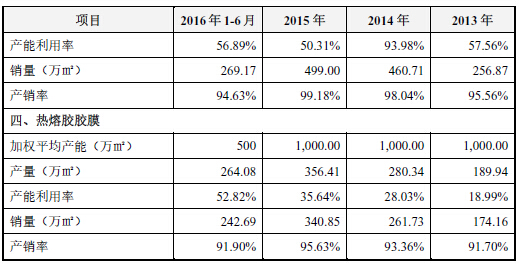

�����������ڣ������Ʒ�IJ����������в����㡣���۽���Ĥ���������ʷֱ�Ϊ49.64%��72.33%��80.90%��91.37%��̫���ܵ�ط�װ��EVA��Ĥ���������ʷֱ�Ϊ57.56%��93.98%��50.31%��56.89%��

����ļ���ʽ�Ͷ����Ŀȫ������Ͷ����˾��ز�Ʒ�IJ��ܽ������ߡ����۽���Ĥ���в���Ϊ4,000��O/�꣬ļͶ��Ŀ����������31,000��O/��;̫���ܵ�ط�װ��EVA��Ĥ���в���Ϊ1,000��O/�꣬ļͶ��Ŀ����������4,800��O/�ꡣ

����֤�������˽��������ҲҪ��˾��һ��˵�������۽���Ĥ��̫���ܵ�ط�װ��EVA��Ĥ���������ʲ��ߡ��ͻ���Ϊ��ɢ�������£�����ļ���ʽ�����������ܵı�Ҫ�Ժͺ����ԣ���ز���������ʩ�Ŀ����ԡ�

������˾���й�����Ҳ�����˲��ܲ��ܼ�ʱ�����ķ��գ�ļ���ʽ�Ͷ����Ŀ��ʵʩ��ʹ��˾����Ʒ�IJ��ܴ����ߣ������ز�Ʒ���г����ٵ���Ԥ�ڻ�˾�г����ز�������ļ���ʽ�Ͷ����Ŀ���������ܲ��ܼ�ʱ�����ķ��գ����Թ�˾Ԥ�������ʵ����ɲ���Ӱ�졣

������Ҫ��Ʒ���ܺͲ������(ͼƬ��Դ���й���)

����������ˣ�̫���ܵ�ط�װ��EVA��Ĥ�����̫���ܵ�������������ʡ���ֹˮ�������ߵ��¡��������߷��ϻ������ã�ʹ̫���ܵ���ܳ����ȶ���������˱�Ӧ���ڹ����ҵ����̫���ܵ������ķ�װ�����ݹ�˾��չ�滮���⽫̫���ܵ�ط�װ��EVA��Ĥ��Ϊδ������Ҫ��Ʒ֮һ��ʹ֮�ﵽ5,800��O/�ꡣ

�������Ϻ�֤ȯ����������ȥ���ϰ�����װ���������г���ů�Ĵ��£�������й�˾�ձ��ջ���ҵ���������Ž��겹�����ߵĵ����Լ�ԭ�ϳɱ������ǣ�����ȥ���������ҵ����Ϊ������й�˾�����ٸ���ȥ��ĻԻͣ�����������½���

��������ڼҸ��ܲ���߮�˱�ʾ��2017�꣬һ���ȿ����г�����ά�־��������������Ժ�Ԥ�����۶������»�����ӽ�������ҵ�б��л�������ӳ��

����“ȥ��6·30ǰ�İ�װ��ʵ��̫���ˣ����Խ����ϰ�������ٿ϶����»������⣬��������������ձ������߲��������˳�����������ȴ������——���ڹ����ҵ��2015�굽ȥ�����ж��ڴ������������������Ϊ����ҵ���岻�ֹۡ�”��߮��˵��

��վ������Ϣ�����ݣ���Ȩ��ԭ�������С���վ�в������š�������Դ��������Ա���壬����߶���Ʒ��Ȩ�����飬�뼰ʱ��������ϵ���绰��025-85303363 QQ��2402955403�����½��������߱��˵Ĺ۵㣬�뱾��վ�����ء�ת�ر�վ�����ݣ������ע��"��Դ�������齺ճ��������Ϣ����www.adhesive-lin.com��".

����

©2015 �Ͼ����¸���Ϣ�Ƽ�����˾ ��ICP��10201337 | ����֧�֣��Ͼ���������Ƽ�����˾

������...

������...